瑞幸咖啡商业模式深度解析

(获取报告请登陆未来智库www.vzkoo.com)

1. 18 个月登陆纳斯达克,对标星巴克成中国第二大咖啡连锁

1.1. 资本加持拓展门店已达 3000+家,品类扩张为瑞幸咖啡带来新增长点

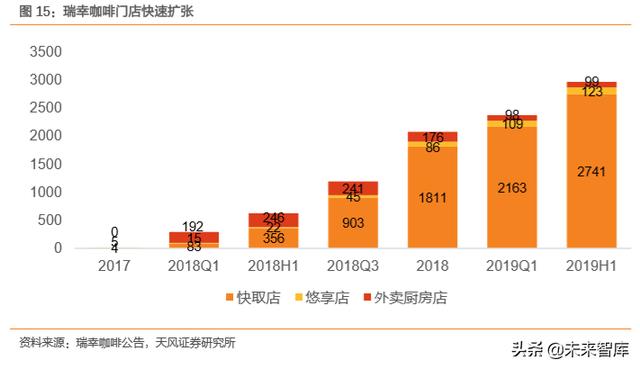

瑞幸咖啡自 2017 年 6 月成立以来快速扩张,截至 2019 年 6 月底共拥有 2963 家门店,目前门店已达到 3000+家,成为中国第二大咖啡连锁品牌。2017 年 6 月瑞幸咖啡于英国开曼群岛注册成立;2017 年 10 月于北京银河 soho 开设首家门店;2018 年 9 月,瑞幸咖啡门店达到 1000 家,2018 年 12 月 25 日,瑞幸咖啡门店达 2000 家;2019 年 7 月 16 日,瑞幸咖啡第 3000 家门店落地杭州。截至 2019 年 6 月底,瑞幸咖啡已拥有总计 2963 家门店,包括 2741 家快取店、123 家悠享店与 99 家厨房店,累计顾客数约为 2278 万人。

瑞幸咖啡于 2019 年 5 月 17 日首次公开上市,此前累计共发起四轮融资,在资本的加持下飞速发展并成功登陆纳斯达克。瑞幸咖啡于 2017 年 7 月与 2017 年 8 月各发行一份普通股,次年 3 月增加普通股数量至 750 股并按照 1:1000 的比例进行股份分割,此后瑞幸咖啡对特定投资者陆续发起四轮融资:①天使轮:瑞幸咖啡于 2018 年 6 月发行 91.6 万份天使-1 股、51.3 万份天使-2 股与 54.5 万份 A 系列优先股;②A 轮:瑞幸咖啡于 2018 年 11月发行 27.2 万份 B 系列优先股;③B 轮:瑞幸咖啡于 2019 年 1 月发行 6809 份 B 系列优先股;④B-1 轮:瑞幸咖啡于 2019 年 4 月发行 18.8 万份 B-1 系列优先股。2019 年 5 月17 日,瑞幸咖啡在美国纳斯达克成功上市,是今年在纳斯达克 IPO 融资规模最大的亚洲公司,也是全球最快 IPO 公司。

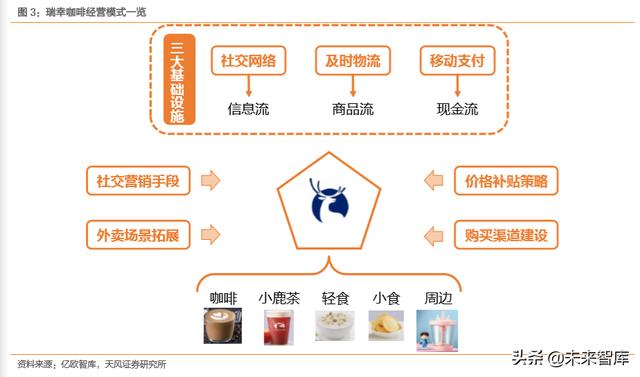

基于咖啡新零售模式精准定位用户群体,瑞幸咖啡通过不断优化产品种类,已形成”咖啡+轻食+新茶饮”的品类结构。瑞幸咖啡从外卖咖啡切入,将用户群体精准定位为白领,通过广告投放迅速占领用户心智。基于用户群体需求,2018 年 8 月瑞幸咖啡推出三明治、面包、沙拉、肉卷等轻食产品并一律提供五折优惠,通过”咖啡+轻食”的组合增加用户粘性与复购率。轻食是咖啡市场的重要组成部分,市场潜力巨大,此后瑞幸咖啡陆续推出”BOSS 午餐”、”幸运小食”等新品类,增加品牌竞争力。2019 年 7 月 8 日,瑞幸咖啡宣布在全国 40 个城市近 3000 家门店推出 10 余款小鹿茶产品,并聘请刘昊然作为品牌代言人,正式进军新茶饮市场,满足用户多样化的产品需求。

1.2. “神州系”助力瑞幸纳斯达克上市,资本&优秀团队加持飞速发展

瑞幸咖啡自北京首店试营业起历时 18 个月, 2019 年 5 月 17 日登陆美国纳斯达克,刷新了中国公司美国上市的最快纪录。2019 年 4 月 22 日,瑞幸咖啡向美国证监会递交 IPO 申请,寻求以 LK 为代码登陆纳斯达克交易所的机会,并于 5 月 17 日正式上市,上市共募集资金 6.95 亿美元,成为今年在纳斯达克 IPO 融资规模最大的亚洲公司。

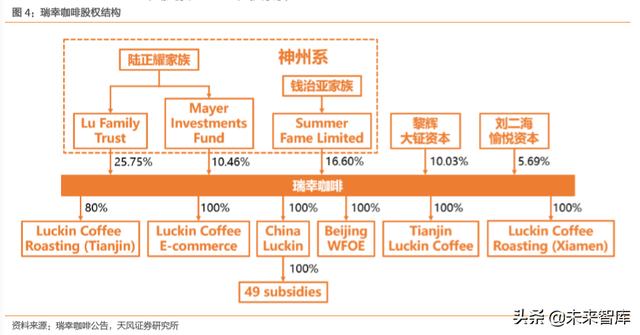

神州租车创始人陆正耀以 25.75%的股权位列第一大股东,陆正耀家族合计持有 36.21%的股份与 42.15%的投票权。上市后神州租车创始人陆正耀的持股 25.75%,拥有 29.98%的投票权;Mayer Investments Fund L.P.(最终控制人 Sunying Wong 为陆正耀的姐姐)持股 10.46%,拥有 12.17%的投票权,故陆正耀家族合计持有 36.21%的股份和 42.15%的投票权。钱治亚家族持股 16.60%,钱治亚曾担任神州租车总裁及神州优车董事,故”神州系”合计持有 52.81%的股份及 61.47%的投票权。

“神州系”推动纳斯达克上市,资本和优秀团队助力瑞幸咖啡飞速发展。2017 年 11 月,钱治亚辞去神州优车 COO、董事、副总经理等职务,离职创办瑞幸咖啡并担任 CEO。钱治亚曾是神州租车创始团队核心成员,尤其擅长线下运营与门店管理,神州优车核心成员郭谨一、杨飞等人也陆续辞职加入瑞幸咖啡成为助力。同时,神州租车创始人陆正耀于 2018年 6 月开始担任瑞幸咖啡董事会主席,并多次给予瑞幸咖啡资本支持。2019 年 1 月,瑞幸咖啡任命 Reinout Schakel 为瑞幸咖啡 CFO 及 CSO,Reinout Schakel 曾担任香港渣打银行执行董事一职,并于瑞士信贷及普华永道任职多年,拥有超过十年的股权、债务融资以及并购业务经验,为瑞幸咖啡赴美 IPO 打下基础。

2. 国内咖啡市场增速快且潜力大,瑞幸追求高品质、高性价比&高便捷性

2.1. 国内咖啡人均消费频次&渗透率将提升,现磨咖啡有望快速抢占市场

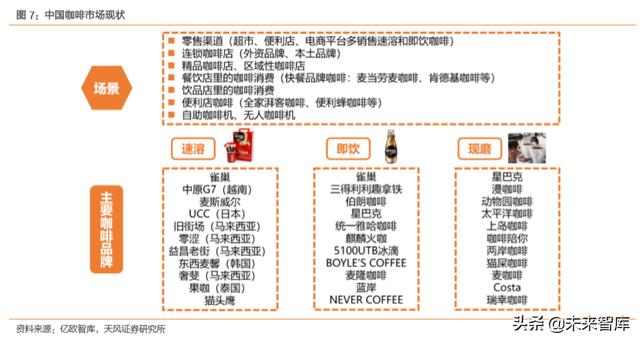

2018 年底国内咖啡厅数量已突破 14 万家,在目前中国咖啡市场中,速溶咖啡市场占比最大。雀巢于 1989 年推出”1+2″速溶咖啡,率先打开中国消费市场;星巴克于 1999 年在北京开设首家门店,培养出第一批现磨咖啡高粘性用户。进入 21 世纪后,中国咖啡行业步入快速发展期,2007 年我国咖啡厅数量尚不足 1.6 万家,而到 2018 年底国内咖啡厅数量已突破 14 万家,呈现出跨越式发展趋势,预计 2020 年中国咖啡厅数量将达 18 万家。

我国人均咖啡消费频次和现磨咖啡渗透率与发达国家相比有较大差距,我国现磨咖啡市场仍有很大的发展空间。①人均咖啡消费频次低:2018 年全年中国人均咖啡消费量仅为 6.2杯,与日本(279.0 杯)、美国(388.3 杯)、德国(867.4 杯)等发达国家相比差距较大,②现磨咖啡渗透率:2018 年,台湾、美国和日本现磨咖啡在咖啡消费中的占比分别为 83.3%、 80.7%和 63.1%, 而中国的这一比例仅为 25.0%,主要原因在于品质不一致、价格昂贵和便利性较弱。

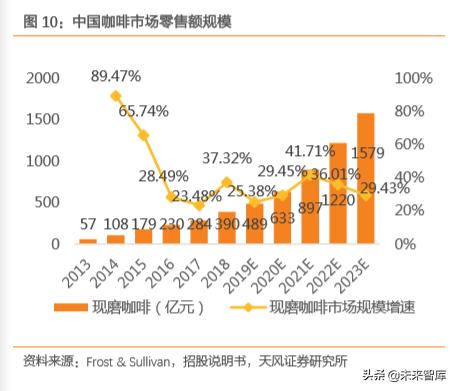

伴随咖啡文化 20 年来的培育,叠加消费升级和互联网带来的便利性提升,现磨咖啡有望快速抢占速溶咖啡市场。从星巴克 1999 年在中国开出首店以来,通过 20 多年消费者习惯的培育,伴随着消费升级和消费品位的提升,消费者开始重视咖啡的品牌、风格、纯正度,现磨咖啡更符合饮食健康化,香气和风味保存更优,加上互联网快速发展下支付与外卖配送效率带来的便利性的提升,我国人均咖啡消费频次和现磨咖啡渗透率将持续提升。根据Frost & Sullivan 提供的数据,近五年现磨咖啡市场规模增速保持在 20%-70%的高位水平,2018 年现磨咖啡零售总额约为 390 亿元,预计 2023 年较 2018 年将提升 4.05 倍达 1579亿元,现磨咖啡在咖啡消费量中的占比将从 25.0%提升到 51.1%。

中国现磨咖啡市场表现出”长尾供给”的特点,尚无寡头出现,为瑞幸提升市占率创造良好竞争格局。连锁咖啡品牌的品牌知名度高、触达人群广、咖啡销量大,在中国现磨咖啡消费市场中有一定的话语权和影响力,但它们占据的市场份额比例较小,占比更大的是一大批”小品牌”和”小门店”,包括非连锁咖啡馆、餐饮店里的咖啡消费、自主咖啡机等。根据央视财经公布的数据,2018 年底中国咖啡馆数量突破 14 万家,其中星巴克在中国的门店数为 3000 多家;瑞幸咖啡门店数仅为 2073 家。

2.2. 门店:以快取店为战略重点,低成本战略快速扩张

瑞幸门店分为悠享店、快取店和外卖厨房店,根据不同的区域特征选择合适的门店类型。①悠享店面积超过 120 平方米,能够提供堂食、外卖、自提、知识讲解等多种服务;②快取店通常位于人口稠密区,面积为 20-60 平方米,支持自提和外卖;③外卖厨房店只提供外卖服务,可以有效减少租金和装修费用。瑞幸咖啡通常以外卖厨房店开拓新市场,待市场需求确定后再用快取店替代,以更好地服务客户。

瑞幸咖啡现有门店 2963 家,2019Q1/Q2 新开门店 297/593 家,开店速度明显提升,预计 2019 年将新建超过 2500 家门店。截止 2019 年 6 月 30 日,瑞幸咖啡共有门店 2963 家,其中悠享店 123 家,快取店 2741 家,外卖厨房店 99 家。瑞幸咖啡 2018 年新开门店 2064家,2019Q1/Q2 新开门店 297/593 家,第二季度开店速度明显提升。2019 年瑞幸预计将新建超过 2500 家门店,总门店数将超过 4500 家,2021 年门店目标 10000 家。

瑞幸咖啡门店覆盖 21 个省市 40 个城市,以一二线城市为主,打造无限场景,并不断发力B 端业务。2019 年 3 月,瑞幸咖啡覆盖全国 16 个省份的 28 个城市,其中广东、上海、北京分别凭借 386、343、336 家门店位居前三位。2019 年第二季度瑞幸咖啡新进入 5 个省份 12 个城市,6 月底共覆盖全国 21 个省市的 40 个城市,以一二线城市为主。瑞幸咖啡在办公室、大学校园、加油站、健身场馆、休闲聚会等开设门店,打造”无限场景”品牌战略。瑞幸咖啡还在 APP 和官网开设企业用户接口,大规模进驻写字楼开设直供企业内部店,并向企业或拥有会员体系的机构开放 API 平台,将流量挖掘从 C 端延展到 B 端。

星巴克亚太地区同店销售额增长率近三年来持续走低,从2015年的9%降至2018年的1%,且在华扩张速度趋于平稳。根据年报中提供的数据,星巴克 2018 年亚太地区可比店订单数同比下降 1%,客单价同比上升 2%,这可部分归因于瑞幸咖啡自 2018 年 11 月开始施行的价格上调政策,而亚太地区同店销售额增速近三年持续走低,从 2015年的 9%降低至 2018年的 1%。与此同时,星巴克在华扩张速度已度过快速增长期,开始稳定在 500-600 家之间的水平,给瑞幸咖啡尽可能占据市场提供了可能。

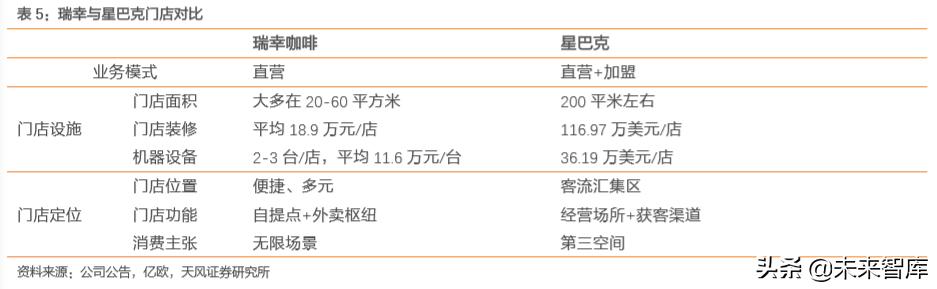

同时,瑞幸采取 100%直营的方式,单店装修成本和设备成本显著低于星巴克,与星巴克相比能够以低成本快速扩张。门店作为自提点和外卖的履约枢纽,位于咖啡厅、办公室、大学校园、加油站、休闲聚会等场景中,打造”无限场景”品牌战略。

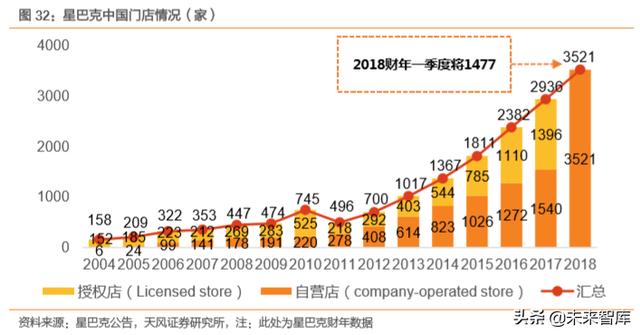

①瑞幸采取 100%直营的方式,星巴克以”直营+加盟”的方式全球扩张,2017 年下半年星巴克全面直营中国所有门店。截止 2019 年 6 月底,瑞幸在中国 21 个省市 40 个城市开设的 2963 家均为直营店,而星巴克在全球共有 30626 家门店,其中直营店 15503 家,加盟店 15123 家。星巴克通过区域代理商来拓展市场,向特许加盟店收取加盟费、服务费(选址费、培训费等)赚取利润。2017 年下半年,星巴克全面直营中国所有门店,目前已在中国 160 多个城市开设超过 4000 家门店,并计划 2021 年发展到 5000 家门店。

②瑞幸 2018 单店资本成本为 48.73 万元,其中装修成本为 18.9 万元/店,咖啡机采购成本为 23.2-34.8 万元/店,单店资本支出远低于星巴克。瑞幸 2018 单店资本成本为 48.73万人民币,星巴克 2018 单店资本成本分别为 320.66 万美元。瑞幸咖啡与星巴克单店资本支出存在明显差距主要是由于:

门店装修:瑞幸店面大多为 20-60 平米,在写字楼中多采用开放式吧台的设计,单店装修成本平均为 18.9 万元。星巴克中国单店面积约 200 平米,会根据地点选择不同的装修风格,装潢较为精致,2018 星巴克单店装修成本平均为 116.97 万美元。

门店设备:瑞幸使用瑞士全自动咖啡机 Schaerer 和 Franke,每家门店设置 2-3 台咖啡机,采购成本为 11.6 万元/台。星巴克大部分门店使用定制研发的瑞士 Mastrena全自动咖啡机,部分核心门店和甄选店使用意大利半自动咖啡机 La Marzocco 及世界顶级的 Nuova 诺瓦黑鹰半自动咖啡机,2018 星巴克单店设备成本平均为 36.19 万美元。

③瑞幸门店位于咖啡厅、办公室、大学校园、加油站、休闲聚会等场景中,打造”无限场景”品牌战略,而星巴克持续拓展”第三空间”。瑞幸采用线上线下相结合的新零售模式,根据用户数据确定选址方向,门店作为自提点和外卖的履约枢纽,密集足够高,且位于咖啡厅、办公室、大学校园、加油站、休闲聚会等场景中,打造”无限场景”品牌战略。星巴克门店一般位于汇聚客流的商场、办公楼、高档住宅区等地方,既是经营场所又是获客渠道,门店作为家庭和工作场所之外的”第三空间”,赋予咖啡社交属性。

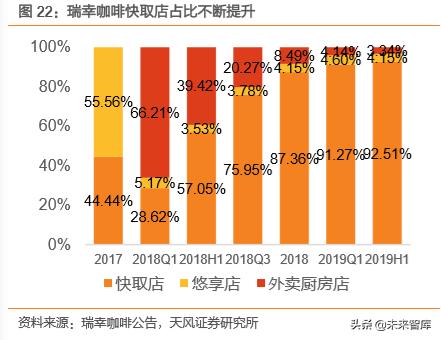

瑞幸咖啡将快取店作为战略重点快速拓展,快取店占比从 2018Q1 的 28.62%上升至2019H1 的 92.51%,快取店密度增加带动自提比例显著提升。瑞幸咖啡大力发展快取店,2017 年底瑞幸咖啡仅 4 家快取店,5 家悠享店,截止 2019 年 6 月 30 日,瑞幸咖啡共有门店 2963 家,其中快取店 2741 家,占比达 92.51%。快取店密度不断提升带动自提比例持续提升,2019 年第二季度瑞幸咖啡外卖送货率仅为 19.80%,远低于 2018 年第一季度61.70%的比例,自提比例上升能够节约配送费用,降低运营成本。

2.3. 用户:累计用户已达 2278 万人,留存率持续上升印证模式初显成效

瑞幸咖啡得益于门店扩张带来的规模效应,截至 2019 年 6 月底累计交易顾客数达 2278万人,在人均免费产品推广成本持续下降的背景下,月活用户数稳步提升。截至 2019 年6 月底,瑞幸咖啡累计交易顾客数达 2278 万人,2019 年二季度瑞幸咖啡新获顾客数约为591 万人,较 2019 年一季度增长 36.18%;2019 年二季度瑞幸咖啡月均交易顾客数约为 617万人,较 2019 年一季度增长 40.23%。与此同时,除去 2019 年二季度因门店扩张导致广告费用及配送增加故而人均获客成本较大幅度提升外,瑞幸咖啡人均获客成本一直呈现下降趋势,其中 2019 年二季度人均免费产品推广成本为 6.5 元,与 2018 年二季度同比下降44.92%。

瑞幸咖啡经营模式初见成效,优惠力度下降并没有带来顾客的流失,在获客成本缩减的同时,顾客留存率及人均交易额均呈现出一定上升趋势。为获取新客,瑞幸咖啡在品牌成立初开展了大量优惠活动,如”首杯免费”、”充 5 赠 5″、”新人专属优惠券”等。2019 年 1月,瑞幸咖啡将补贴政策由”充 5 赠 5″调整为”充 2 赠 1″,同时将免外送费门槛由 35元提高到 55 元,大幅度减少了瑞幸咖啡的经营成本。瑞幸咖啡的顾客留存率在初期呈现大幅下降的趋势,这种变动是由新客促销活动结束所致;经过了最初的下滑后,客户留存率出现了缓慢爬升的趋势;受春节假期影响,2019 年初顾客留存率出现季节性变动,这是因为瑞幸咖啡线下门店集中在一、二线城市商业办公区,假期人流较少。与此同时,瑞幸咖啡基于标价的顾客人均交易额表现出与顾客留存率相似的变动情况。结合以上结果可以说明,优惠力度下降并没有带来顾客的流失,瑞幸咖啡的经营、推广模式已初见成效。

2.4. 供应链:与知名供应商缔结蓝色联盟,深化供应链体系支撑快速发展

瑞幸咖啡与国内外知名供应商合作,打造全球优质产业供应链,确保产品品质,部分与星巴克供应商重合。瑞幸咖啡只选择行业前 10%的供应商头部企业进行合作:①咖啡:与全球顶级咖啡机制造商瑞士雪莱(Schaerer)与弗兰卡(Franke)瑞幸咖啡、世界百年糖浆品牌法布芮(Fabbri 1905)瑞幸咖啡、全球最大的乳制品企业恒天然集团(Fonterra)、全球前三的咖啡生豆贸易商三井物产( MITSUI&CO.)、亚洲规模最大的专业咖啡烘焙厂之一台湾源友(Yeuan Yeou)等咖啡配套供应商签署战略合作协议,缔结”蓝色伙伴”联盟;②轻食:瑞幸咖啡与中粮,百卡弗(Bakkavor)和百麦(Bama)进行合作,这三家也是星巴克、麦当劳、必胜客、肯德基等品牌的供应商;③午餐:瑞幸咖啡 Boss 午餐系列供应商为国内外知名企业百卡弗、裕农、三全。

瑞幸咖啡优选上等阿拉比卡豆,与世界咖啡师冠军团队合作设计咖啡配方,保证咖啡口味。瑞幸咖啡一直选用埃塞俄比亚、巴西、危地马拉、哥伦比亚全球四大著名产地的优质阿拉比卡豆,并由WBC世界咖啡师冠军团队(包括 2003年WBC意大利冠军安德烈•拉图瓦达、2014 年 WBC 总冠军井崎英典和 2017 年 WBC 中国冠军潘志敏)专业调配。2018 年 12 月,瑞幸咖啡最新升级咖啡豆 Espresso Coffee#A 荣获米兰 2018 IIAC 国际咖啡品鉴大赛金奖。

同时,瑞幸咖啡与食品巨头路易达孚合作,将成立合资企业在中国建设和运营咖啡烘焙工厂。瑞幸与世界第三大粮食输出商路易达孚达成合作,将于 2019 年在中国合资建设与运营一家咖啡烘焙工厂。在瑞幸咖啡完成 IPO 后,路易达孚将以等同于公开招股价格,定向发行的方式购买总额为 5000 万美元的 A 类普通股。

2.5. 技术:移动 APP 贯穿购买过程,大数据和人工智能为运营赋能

瑞幸咖啡移动应用程序贯穿整个购买过程,为客户提供 100%无收银环境,提高客户体验和运营效率,相比星巴克更加高效便捷。客户通过瑞幸 APP 下单后能够观看咖啡制作过程,并接收实时的订单状态更新,减少等待时间。饮品制作完成后凭码取餐,相比星巴克更加高效便捷。客户可以通过 APP 中的”免费送咖啡”功能向朋友和家人赠送优惠券及个性化的祝福信息,还能够通过 APP 进行评价与反馈。2018 年,91.3%的新客户使用瑞幸 APP 购买产品,95.6%的订单通过瑞幸 APP 完成。移动应用程序的广泛使用提高了客户体验和运营效率。

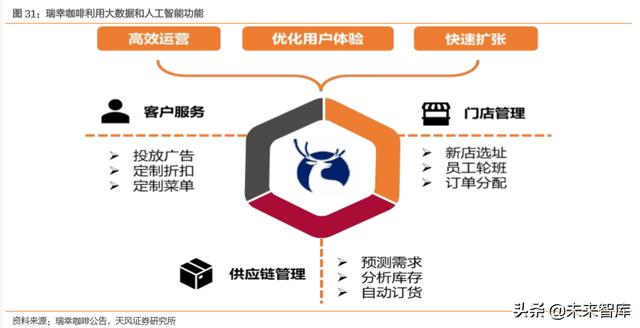

瑞幸咖啡采用动态定价模型,利用大数据和人工智能以高效运营,优化客户体验。瑞幸咖啡利用大数据分析和人工智能功能分析客户行为和交易数据,采用动态定价模型提高客户留存率:①客户服务:瑞幸咖啡战略性投放广告,利用算法得到消费者偏好,提供定制折扣以吸引客户,同时根据客户购买历史和消费偏好定制菜单,以精确地推荐产品。②门店管理:瑞幸咖啡利用商店运作和供应链中的专有技术,根据订单位置热力图选择新店地址。智能调度系统可以自动安排员工轮班和订单分配,提高运营效率。③供应链管理:供应链管理系统能够智能地预测需求、分析库存并直接向供应商订货,从而降低采购成本、提高运作效率。

3. 财务:门店扩张推动营收高增长,阶段性亏损谋取长期市场份额

3.1. 门店扩张推动营收高增长,不断缩小与星巴克之间差距

瑞幸咖啡 2019Q2 净增门店 593 家,扩张速度远超星巴克,两个品牌在中国大陆的门店规模差距逐渐缩小。星巴克于 1999 年进入中国市场,2018 财年第一季度以 13 亿美元收回华东地区合资瑞幸咖啡 50%股权并实现 100%控股,自此面向大陆全面直营,目前已在中国160 多个城市开设超过 4000 家门店;瑞幸于 2017 年 10 月在北京开设首店,截至 2019 年6 月底已拥有 2963 家门店,覆盖全国 21 个城市。瑞幸 2019Q2 净增门店 593 家,扩张速度是星巴克在亚太地区扩张速度的 2.3 倍。由于星巴克未详细披露其在中国大陆业务的详细经营数据,故在后续分析中使用星巴克亚太地区的经营数据与瑞幸进行比较。

瑞幸规模、品类扩张等发展策略初见成效,经营业绩不断好转的同时,其与星巴克在各项经营指标之间的差距也在不断拉近。

①品类扩张初见成效,其他品类产品单店销量占比有所提升。瑞幸 2019Q2 单店月均销量达 9300 杯,同比增长 45.24%,其中现制饮品单店月均销量约为 7100 杯,占单店月均总销量的 76.31%,同比增长 18.45%;与此同时,瑞幸咖啡品类扩张初见成效,单店月均销量中其他品类产品所占比重由 2018Q1 的 7.34%提升至 2019Q2 的 23.69%。

②双品牌门店差距逐步缩小。瑞幸 2019Q2 单店营收达 30.68 万元,同比提升 57.57%;单店营业费用为 53.96万元,同比减少 27.58%;单店营业损失为 23.28万元,同比减少 57.51%,说明瑞幸盈利能力不断改善。相较来说,在度过 2018 年的高速发展期之后,星巴克亚太地区单店营收增长趋于和缓,季度同比增速进入 2019 年后持续下降,2019Q2 星巴克单店营收同比增长率仅为 0.72%,两个品牌差距也在不断拉近。

③瑞幸品类扩张致营收构成不断改善,而星巴克品类发展较为缓慢。从瑞幸方的数据可以看出,得益于产品品类的增加,其他产品在总营收中的占比逐渐提升至 2019Q2 的 23.19%,同时现制饮品在总营收中的占比从 2018Q2 的 82.72%下降至 2019Q2 的 72.51%,且外卖订单在总订单数中占比的下降导致以配送运费为主的其他收入在总营收中的占比开始下降。反观星巴克年报中公布的亚太地区经营数据,近年来饮料在总营收中的占比基本维持在 58%左右的水平,虽然食品收入在总营收中的占比有所提升但提升幅度较小,与袋装饮品或单杯咖啡(由 Clover 咖啡机制作的单杯咖啡)收入在总营收中占比的下降基本抵消。

3.2. 扩张期营业费用结构变动大,亏损问题短期内仍将持续

瑞幸尚处上升期,营业费用结构变动较大,而星巴克门店运营相比较为成熟,销售费用、门店运营费用等在其营业费用中的占比基本保持稳定。从瑞幸的数据可以看出,由于总销量的提升,材料成本在其总营业费用中的占比不断提升,2019Q2 达 29.14%;得益于门店扩张,2019Q2 瑞幸单店销售费用为 13.17 万元,同比减少 53.86%,2019Q2 销售费用在其营业费用中的占比为 24.40%,较 2018Q2 也有所降低;与此同时,租金及其他营运成本在其营业费用中的占比基本维持在 20%-30%之间,单店租金及其他营运成本也基本维持在10-15 万元之间。从星巴克亚太地区的数据来看,除去折旧摊销费用在营业费用中的占比有所下降外,其营业费用结构在近几个季度并没有太大变化,包括租金在内的销售费用占营业费用的比例基本维持在 50%左右,单店销售费用(包括租金)基本维持在 41 万元左右,单店门店运营费用基本维持在 25 万元左右。

以下对瑞幸各部分营业费用进行拆解:

①材料成本:瑞幸材料成本主要以原材料成本为主,并且原材料成本在总材料成本中的占比持续提升,2019Q1 瑞幸原材料成本达 9.95 万元,占总材料成本的 85.46%。瑞幸单店原材料成本的变动趋势与其单店销量变动趋势保持一致,并且由销量直接决定,故除去原材料成本后的储存费用、物流费用等在总材料成本中占比持续降低说明瑞幸咖啡有较好的成本管理能力。

②租金及其他营运成本:作为租金及其他营运成本的主要组成部分,瑞幸单店员工工资支出自 2018Q2 以来持续下降,2019Q1 单店员工工资支出为 6.74 万元,进一步说明了瑞幸成本管理能力的提升。与此同时,瑞幸单店租金支出持续提升,这是因为瑞幸新设门店基本位于一、二线城市高端商业区的写字楼中,租金较住宅区或一般商业区更高,在瑞幸咖啡的高速扩张政策下单店租金不可避免会呈现逐渐走高的趋势。

③销售费用:度过宣传初期后,瑞幸开始缩减在广告费用上的投入,广告费用在总销售费用中的占比持续降低,2019Q1 为 23.88%;与此同时,得益于门店扩张,瑞幸单店广告费用自 2018Q2 后持续降低,2019Q1 单店广告费用为 1.69 万元,同比减少 87.67%。由于外卖订单在总订单量中的占比自 2018Q2 持续下降,以及 2018 年底瑞幸咖啡将外卖订单免费配送门槛由 35 元提升至 55 元,瑞幸单店配送费用开始出现下降趋势,2019Q1 单店配送费用为 3.99 万元。此外,瑞幸 2019Q1 单店免费产品推广费用为 1.26 万元,同比减少51.26%,较 2018Q4 减少 33.68%,这是因为瑞幸咖啡于 2019 年 1 月将”充 5 赠 5″ 补贴政策调整为”充 2 赠 1″,故 2019Q1 单店免费产品推广费用较上一季度大幅下降。

与星巴克相比,瑞幸咖啡正通过持续补贴打开成长空间,2019Q1/Q2 净亏损 5.52/6.81 亿元,整体亏损有所增加。星巴克 2019Q1/Q2 实现净利润 44.36/94.40 亿元,同比增长6.92%/67.46%;实现归母净利润 44.66/94.38 亿元,同比增长 7.59%/67.31%,星巴克经过多年发展,盈利能力已相对稳定(2019Q2 净利润主要受星巴克出售泰国自营门店影响)。而瑞幸正处于市场开拓阶段,需要不断补贴以挖掘市场潜力,扩大用户群体。瑞幸 2019Q1/Q2净亏损为 5.52/6.81 亿元,归母净亏损 5.73/12.14 亿元,整体亏损有所增加。

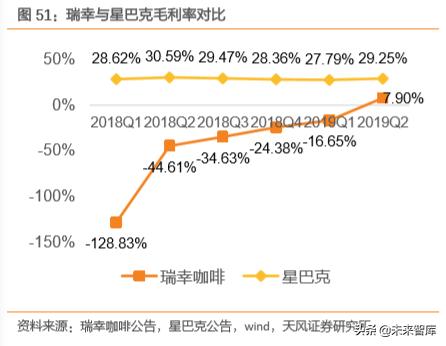

瑞幸咖啡毛利率扭负为正,净亏损率持续下降,2019Q2 毛利率上升至 7.90%,净亏损率下降至-74.94%。星巴克 2018Q1-2019Q2 毛利率稳定在 27.79%-30.59%的区间,净利率维持在 10.45%-20.13%的水平。瑞幸仍处于亏损状态,但受益于规模效应加强和营运能力提高,毛利率由 2018Q1的-128.83%不断提升至 2019Q2的 7.90%,净亏损率由 2018Q1的-1020.76%持续下降至 2019Q2 的-74.94%,毛利率实现扭负为正,净亏损率不断收窄。

瑞幸咖啡期间费用率由 2018Q1 的 720.87%下降至 2019Q2 的 71.52%,其中管理费用率下降至 29.24%,与星巴克相比仍处于较高水平,销售费用率下降至 42.91%。瑞幸咖啡期间费用率不断下降,2019Q1/Q2 期间费用率为 72.61%/71.52%,同比下降 648.25/137.01pct,其中①销售费用率:瑞幸销售费用率由 2018Q1 的 420.04%下降至 2019Q2 的 42.91%。销售费用中广告费用占比由 2018Q1 的 73.20%下降至 2019Q1 的 23.90%,物流费用占比由2018Q1 的 9.90%持续上升至 2019Q1 的 56.30%。随着快取店密度加大,自提率不断上升,瑞幸咖啡物流费用减少有望带动销售费用率下降。②管理费用率:星巴克 2018Q1-2019Q2管理费用率维持 6.73%-7.54%的水平,瑞幸管理费用率由 2018Q1 的 301.24%下降至 2019Q2的 29.24%,但受业务快速扩张的推动,与星巴克相比仍处于较高水平。③财务费用率:瑞幸 2019Q2 财务费用率为-0.62%,同比减少 0.61pct,主要受益于瑞幸咖啡利息收入增长。

3.3. 现金流:持续融资提供资金支持,支撑门店扩张&短期运营

瑞幸咖啡不断投入资金用于开拓市场,持续融资以支持运营,2019 年 6 月底瑞幸咖啡仍有货币资金 39.89 亿元,能够支撑短期运营及扩张活动。与星巴克相比,瑞幸处于市场开拓阶段,需要不断融资用于门店扩张、营销和用户补贴。

①经营活动:瑞幸 2018/2019H1 经营活动产生的现金流量净额为-13.11/-10.03 亿元,主要是瑞幸咖啡业务规模不断扩大导致经营费用增加。星巴克 2015-2019H1 现金流持续为正,2018 年经营活动产生的现金流量净额大幅增加主要是递延收入变化所致。

②投资活动:瑞幸 2018/2019H1 投资活动产生的现金流量净额为-12.83/-22.88 亿元,主要用于短期投资及采购门店所需设备等资产。星巴克出于战略考虑,近年来不断调整各地区自营及加盟门店数量,投资活动产生的现金流量净额波动较大。

③融资活动:瑞幸 2019H1 筹资活动产生的现金流量净额为 56.52 亿元,同比增加 41.60亿元,主要是 2019 年 4 月发行 B-1 系列可转换可赎回优先股及 5 月 IPO 所致。星巴克自2010 年起持续回购股票,2018 年现金股利及股票回购力度加大导致筹资活动产生的现金流量净额发生大幅变化。

④货币资金:瑞幸由于 2019 年 4 月发行可转换可赎回优先股及 5 月 IPO,2019 年 6 月底货币资金增加至 39.89 亿元,能够支撑短期运营及扩张活动。星巴克货币资金充沛,2019年 6 月底持有货币资金 327.46 亿元。

4. 单店模型及盈利预测

4.1. 单店模型及盈亏平衡测算

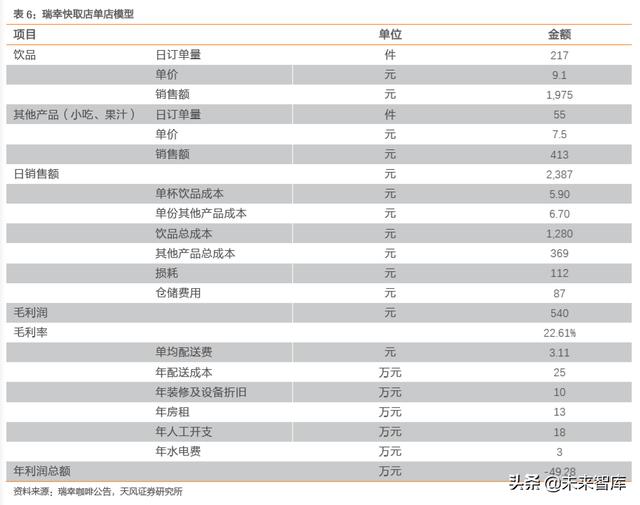

我们对瑞幸快取店进行单店模型测算,快取店面积 30~60 平米不等,配置 2~5 台咖啡桌椅,空间布局由后厨及仓储区、吧台及加工区、食用区组成,现以 30 平米为单店面积基准数据。

假设:

1. 根据瑞幸招股说明书,公司 2018 年现制咖啡销售量为 7150 万杯,现制咖啡销售收入为 6.49 亿元,则现制咖啡平均售价 9.1 元;公司 2018 年其他产品售出 1818 万份,2018年其他产品销售收入 1.36 亿元,则其他产品的平均售价为 7.5 元

2. 瑞幸 APP 满 55 元则免配送费,55 元以下收配送费 6 元,而瑞幸支付顺丰每单 9 元,结合瑞幸 2018 年配送费用共 24219 万元,假设每单配送费约补贴 3.11 元

3. 年装修及设备折旧、年房租、年人工开支、年水电费是根据瑞幸咖啡 2018 年店铺租金、员工工资、基础设施及其他门店运营成本等科目,并结合经验数据得出

从以上可以测算出,瑞幸快取店平均单店年利润总额为-49.28 万元,为亏损状态,主要有以下原因:1)瑞幸咖啡仍处于推广阶段,饮品和食品定价偏低;2)每单配送费低于瑞幸咖啡支付给顺丰的配送费,瑞幸咖啡仍处于补贴配送阶段;3)目前部分快取店处于爬坡期,订单量尚未饱和。

对快取店单店模型进行盈亏平衡测算,假设成本刚性,其他产品(小吃、果汁)价格提升空间不大,则瑞幸咖啡可通过提升饮品单价和提升订单量减少亏损:1)当饮品均价提升至 15.4 元/杯时,日均收入达到 3750 元,此时瑞幸咖啡年利润总额处于盈亏平衡状态;2)假设饮品订单量和其他产品订单量同步变化,当饮品和其他产品订单量提升 1.83 倍,即饮品订单量为 614单、其他产品订单量为 156单时,瑞幸咖啡年利润总额处于盈亏平衡状态,此时日均收入为 6756 元。

4.2. 盈利预测与估值

假设:

假设 1:预计公司 2019-2021 年门店数量为 4573/7287/10000 家。

假设 2:公司未来 3-5 年仍会持续补贴,预计 2019-21 年现制饮品价格为 11.70/13.20/14.89元/杯,其他产品价格为 11.87/13.07/14.40 元/份。

假设 3:预计 2019-21 年成熟门店的单店现制饮品销量为 91.85/99.65/106.13 千杯/年,单店其他产品销量为 31.02/38.67/46.65 千份/年。

假设 4:随着公司不断加密快取店,预计 2019-2021 年外卖比例为 16.85%/12.80%/10.00%。

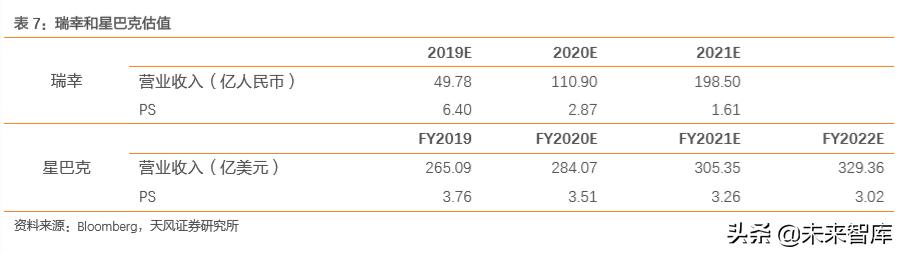

中国第二大咖啡连锁品牌,门店扩张&品类拓展推动持续发展,阶段性亏损谋取长期市场份额。预计 2019-21 年公司收入为 49.78/110.90/198.50 亿元人民币,当前股价对应 PS 分别为 6.40/2.87/1.61 倍。结合可比公司星巴克估值,给予公司 2020 年 3.51 倍 PS,对应目标价 23.45 美元/股,首次覆盖给予买入评级。

5. 总结

历时 18 个月瑞幸登陆纳斯达克,”神州系”助力瑞幸飞速发展。2017 年 6 月瑞幸咖啡于英国开曼群岛注册成立;2017 年 10 月于北京银河 soho 开设首家门店;2018 年 9 月,瑞幸咖啡门店达到 1000 家;2018 年 12 月 25 日,瑞幸咖啡上海落地第 2000 家门店;2019 年 7 月 16 日,瑞幸咖啡第 3000 家门店落地杭州。2019 年 4 月 22 日,瑞幸咖啡向美国证监会递交 IPO 申请,并于 5 月 17 日正式上市,历时 18 个月成功登陆纳斯达克。瑞幸咖啡背靠”神州系”,其中陆正耀持股 26.06%,拥有 30.02%投票权,陆正耀姐姐持有 10.58%,而 CEO 钱治亚则持股比例 16.80%,拥有 19.35%的投票权。钱治亚曾担任神州优车 COO、董事、副总经理等职务,现担任瑞幸咖啡 CEO,同时神州优车核心成员郭谨一、杨飞等人也陆续加入瑞幸咖啡。通过”神州系”资本&优秀团队的助力,瑞幸咖啡短时间内成为中国第二大咖啡连锁品牌。

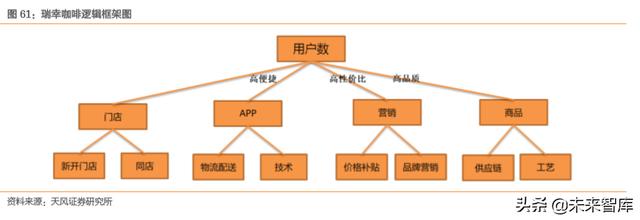

瑞幸打造高品质、高性价比&高便捷,门店扩张&品类拓展推动持续发展。瑞幸是中国新零售咖啡的代表,致力于成为中国领先的高品质咖啡品牌和专业化的咖啡服务提供商。瑞幸一直为客户提供高品质、高性价比&高便捷性的咖啡及其他产品,①高品质:瑞幸咖啡与国内外知名供应商合作,打造全球优质产业供应链,部分与星巴克供应商重合,截止2019 年 6 月底瑞幸咖啡在全球共有 300+位”蓝色伙伴”。瑞幸优选上等阿拉比卡豆,与世界咖啡师冠军团队合作设计咖啡配方,进而保证咖啡口味;②高性价比:瑞幸在高品质的基础上,在品牌成立初开展了大量优惠活动获取新客,同时瑞幸选择汤唯、张震、刘昊然等成为形象代言人,为瑞幸进行品牌营销进而树立品牌形象,以高性价比改变咖啡消费观念;③高便捷性:1)线下门店:瑞幸加速拓展线下门店,截止 2019 年 6 月底瑞幸咖啡共有门店 2963 家,预计 2019 年将新建超过 2500 家门店,总门店数将超过 4500 家,2021 年门店目标 10000 家;2)线上 APP:瑞幸咖啡 APP 贯穿整个购买过程,为客户提供 100%无收银环境,提高客户体验和运营效率,与顺丰等合作提供 30 分钟物流送达服务。同时,瑞幸还不断的进行品类拓展,基于咖啡新零售模式精准定位用户群体,瑞幸不断优化产品种类,已形成”咖啡+轻食+新茶饮”的品类结构。

国内现磨咖啡市场增速快且潜力大,人均消费频次&现磨咖啡渗透率有望提升。根据Frost&Sullivan 提供的数据,2018 年现磨咖啡零售总额约为 390 亿元,预计 2023 年较2018 年将提升 4.05 倍达 1579 亿元,现磨咖啡在咖啡消费量中的占比将从 25.0%提升到 51.1%。我国人均咖啡消费频次和现磨咖啡渗透率与发达国家相比有较大差距,2018年我国人均咖啡消费量仅为 6.2 杯,远低于日本(279.0 杯)、美国(388.3 杯)、德国(867.4杯);现磨咖啡在咖啡消费中占比为 25%,远低于台湾(83.3%)、美国(80.7%)和日本(63.1%)。伴随咖啡文化 20 年来的培育,叠加消费升级和互联网带来的便利性提升,我国人均咖啡消费频次和现磨咖啡渗透率将持续提升。

星巴克已在国内开设超过 4000 家门店,构建”第三空间”消费场景模式。星巴克于 1999年 1 月,在北京中国国际贸易中心开设中国内地第一家门店,中国已成为星巴克发展速度最快、最大的海外市场。截止目前,星巴克已经在中国 160 多个城市开设了超过 4,000家门店,拥有 55,000 多名星巴克伙伴。瑞幸与星巴克相比,在以下方面存在差异:①开店速度:星巴克每年开店数量超 500 家,预计 2021 年门店数量超 5000 家,瑞幸开店速度更快;②经营模式:星巴克以”直营+加盟”的方式全球扩张,2017 年下半年星巴克全面直营中国所有门店,瑞幸采取 100%直营的方式;③门店选址:星巴克一般位于商场、办公楼、高档住宅区等地方,作为家庭和工作场所之外的”第三空间”,赋予咖啡社交属性,而瑞幸位于办公室、大学校园、加油站、休闲聚会等场景中,打造”无限场景”品牌战略;④门店装修:星巴克根据地点选择不同的装修风格,装潢较为精致,2018 星巴克单店装修成本平均为 116.97 万美元,而瑞幸多采用开放式吧台的设计,单店装修成本平均为 18.9 万元。在瑞幸横空出世的冲击下,星巴克与阿里达成了全方位零售合作协议,目前 2900 家门店提供与阿里合作的外送服务,同时推出”啡快”小业态概念店,主要服务那些用手机 App 点单、到店自取的消费者以及提供外送服务。

瑞幸处于市场开拓阶段,阶段性亏损谋取长期市场份额。根据财报显示,瑞幸 2019Q1/Q2净亏损为 5.52/6.81 亿元,净亏损有所增加,亏损问题是瑞幸在舍命狂奔阶段遇到的最大问题。我们对瑞幸快取店进行单店模型测算,现以 30 平米为单店面积基准数据,可以测算出瑞幸快取店平均单店年利润总额为-49.28 万元,处于亏损状态,主要有以下原因:1)瑞幸咖啡仍处于推广阶段,饮品和食品定价偏低;2)每单配送费低于瑞幸咖啡支付给顺丰的配送费,瑞幸咖啡仍处于补贴配送阶段;3)目前部分快取店处于爬坡期,订单量尚未饱和。因此,在瑞幸正处于市场开拓阶段的当下,需要不断新开门店&用户补贴等烧钱的方式挖掘市场潜力,进而扩大用户群体,瑞幸亏损现象短期内仍将持续。

(报告来源:天风证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」