R e t n e w s | 第 508 期

“

对于瑞幸来说,在有了巨大的经营现金流的基础上,可以通过“付款账期”沉淀应付给供应商的现金,同时通过提升运营能力,提高“存货周转率”来增加资金的使用效率来获得潜在收益。

文|卜甲

编辑|小荼

微信公众号ID|Retnews

巴菲特说过,“公司的价值是未来自由现金流折现”,企业未来的自由现金折现才是唯一的价值,这是最硬核的财务指标,它比企业利润更重要。早在亚马逊创立初期,贝佐斯在给股东的信中就提到过,亚马逊未来要创造巨大的自由现金流。

所以,扛着“战略性亏损”的京东、蚂蚁金服这些互联网公司才能够被资本认可,获得高市值、高估值或上市、或融资。

瑞幸咖啡自成立之初起,其经营模式就遭受了巨大的争议,不过,如果把盈利亏损视角切换成“未来自由现金流折现”的角度来看它,或许这才是一个比较正确的解读它市场行为的方式。

1 创造现金流

1月8日,瑞幸咖啡发布智能无人零售战略,推出无人咖啡机“瑞即购”和无人售卖机“瑞划算”,来填补线下渠道空白处,与线上电商平台、自营、联营实体门店渠道形成互补。无人零售终端将覆盖办公室、校园、机场、车站、加油站、高速公路服务区和社区等场所。

同时,瑞幸咖啡的无人零售终端还将与智能系统无缝对接,运用IoT物联网、大数据和人脸识别等先进科技,创造全新客户消费体验。“瑞幸咖啡要用无人零售驱动零售行业再次升级。”瑞幸咖啡创始人钱治亚说。

2019年初至今,瑞幸咖啡在运营层面主要干的两件事:一、扩渠道;二,扩品类。在推进自营门店扩张的同时,借助小鹿茶新品牌,推出了运营合伙人模式,建立联营渠道。到目前为止,瑞幸咖啡直营门店数量已经达到4507家,超越星巴克成为中国最大的咖啡连锁品牌;在即制饮品产品品类上,从咖啡切入茶饮市场的同时,还跨领域切入了健康轻食、大师咖啡、幸运小食、周边潮品领域。

瑞幸咖啡同样顶着“战略亏损”的帽子在大肆扩张渠道和品类,支撑它的逻辑在于创造现金流。对于瑞幸咖啡来说,亏损并不可怕,只要能够持续不断的创造现金流,就可以获得投资人的认可,并愿意为之买单。

实际上,从2019年三季报发布时,可以从资本市场给瑞幸的估值大致看出这样的逻辑。截止2019年3季度,星巴克全球营收是瑞幸的31倍,星巴克中国的营收是瑞幸的3.5倍,但是相反的是,瑞幸的估值比例反而比星巴克高,截止11月19日,参照市销率,瑞幸的市值是星巴克的2倍之多,如果参照市盈率,瑞幸的市值较星巴克会更高。

相差悬殊的营收指标和估值指标反映的是,资本市场对瑞幸咖啡高增速的认可,以及增速带来的现金流的认可。

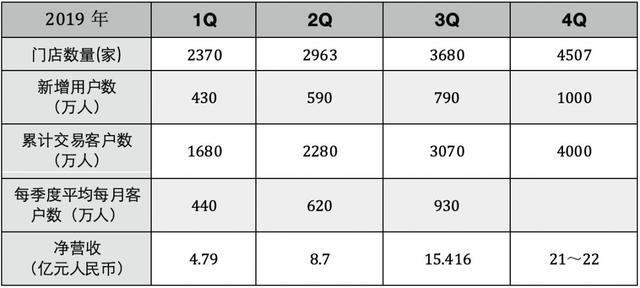

根据瑞幸公布的2019年1至4季度门店数量、新增用户数、累计交易客户数、每季度平均每月客户数、净营收等财物指标可以看到,各指标之间形成了强正相关关系。

2019年1至4季度,瑞幸门店数量分别为2370家、2963家、3680家和4507家;新增用户数分别为430万、590万、790万和1000万;累计交易客户数分别为1680万、2280万、3070万和4000万;每季度平均每月客户数分别为440万、620万和930万(此处不含4季度数据);净营收分别为4.79亿、8.7亿元、15.416亿元和21亿元~22亿元(预估值)。

在各项指标正向增长的情况下,虽然截止2019年第三季度末,瑞幸已经累计亏损掉了34.39亿元(约合4.89亿美元),但同期瑞幸持有的现金、现金等价物和短期投资为人民币55.439亿元(约合7.756亿美元)。公司只要能够持续产生现金流,亏损并不可怕。

2 飞轮效应

考虑到瑞幸咖啡品牌效应带来的拉新成本的下降,以及超过50%的复购率。瑞幸咖啡扩渠道、扩品类可以带来非线性的营收增长曲线,以及由此产生的巨大自由现金流。只要它能持续不断的创造自由现金流,它就可以把这些现金投入到更多的技术、产品和渠道中去,进而产生更多的现金流,它的估值也就会很高。

亚马逊在早期连续亏损的情况下,一直通过投资各项业务,为投资者提供了未来可以获得高额回报的预期,持续获得投资者的资金支持,体现在公司财务绩效上,就是其资产规模和主营业务收入一直保持高速增长,用以支持业务扩张。

对于瑞幸来说,在有了巨大的经营现金流的基础上,可以通过“付款账期”沉淀应付给供应商的现金,同时通过提升运营能力,提高“存货周转率”来增加资金的使用效率来获得潜在收益。

此外,巨大的经营现金流还可以让瑞幸更好的获得股权融资的现金流、债权融资的现金流、融资租赁的现金流,以及供应链融资现金流,从而为公司的发展创造良好的现金流条件。

同时,瑞幸咖啡在借助即制咖啡和茶饮整合供应链基础上,再将供应链的产品零售化,实现采购规模的倍数级增长,可以进一步降低供应链的采购成本,优化成本结构,带来总体成本的下降。瑞幸咖啡的单杯均价和成本正在接近均衡点,按照第二季度数据,其单杯均价为10.44元,创下上市后的新高,成本为11.1元,创下了上市后的最低水平,两者之间的差距已经缩小到0.66元/杯。

钱治亚提到瑞幸咖啡的飞轮效应,实际上指的就是这样一种关系:更密网络、更多产品;更多客户、更高频率;更多数据、更高效率;更大规模、更低成本。在飞轮效应下,瑞幸咖啡在未来会创造更多的自由现金流,支持其估值,反过来,又可以为业绩增长提供良好的资金支持。

对于瑞幸来说,扩渠道和扩品类会是一个比较长期的市场选择,未来它会成长为一个什么样的平台不好说,但它决不会仅仅是一个即制饮品消费平台。