瑞幸遭89页报告做空:88%业绩造假,已关闭100多家外送店

文 黄云腾

编 王晓玲

疾驰在中国星巴克路上的瑞幸,这次被撞了一下腰。2月1日凌晨,著名做空机构浑水公开一份做空报告,直指瑞幸捏造公司财务和运营数据。这份长达89页的数据报告指出,在2019年第三季度和2019年第四季度,瑞幸每店每日商品数量分别夸大了至少69%和88%,同时至少夸大了150%左右的广告支出。

报告称,为了完成这个调查,共派遣92个全职和1400个兼职调查员,获得了包含25000多张小票、10000多个小时的门店录像、和大量内部微信聊天记录。该份做空报告称,瑞幸的财务造假甚至最早可以追溯到6.45亿美元的首次公开募股之后。报告显示,瑞幸从2019年第三季度就开始捏造财务和运营数据,而在其后,其业务就出现了戏剧性的拐点,股价在两个多月的时间里因此上涨了160%。

受此影响,瑞幸周五美股开盘,股价最高跌幅达25%左右。另一方面,相比老对手星巴克,瑞幸的盈利规模和盈利能力也仍有较大差距。同时,受疫情影响,瑞幸已于1月23日起关闭所有武汉地区门店。

1.“业绩夸大88%左右”

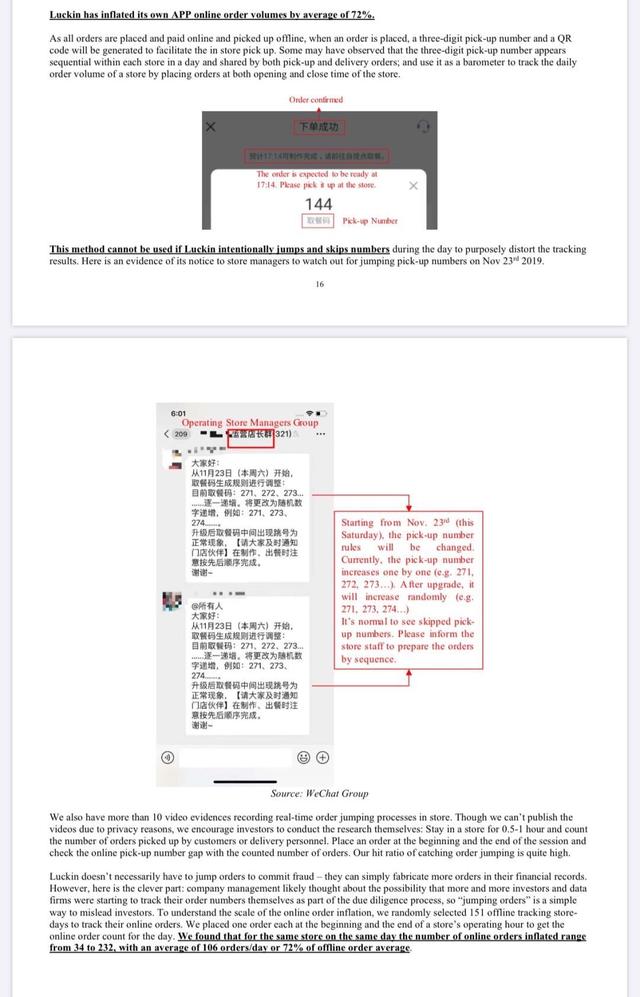

浑水在报告中称,其从2019年第4季度开始在线下追踪瑞幸的981个店铺,并成功找到其数据造假的证据,具体方式包括人为记录和视频监控,“当我们再次检查人流量和记录的视频时,如果视频监控丢失了超过10分钟的片段,我们就会丢弃这一整天的数据。”同时,浑水还称掌握有大量的内部微信聊天记录,这份包含瑞幸运营、店长和店员的聊天记录也被用作证实瑞幸“造单”的证据。

该份聊天记录显示,当时有瑞幸员工在群名为运营店长群的群内发布通知,称将调整取餐码生成规则,取餐码将会出现跳号现象,意即原本以271、272、273递增的取餐码,将会被271、273、274等随机数字取代,需要注意的是,随机跳号后仍以递增计算。“升级后取餐码中间出现跳号为正常现象,制作、出餐时注意按先后顺序完成”。聊天记录同时显示,这份取餐规则自11月23日生效,当时瑞幸刚于10日前发布第三季度财报,净亏损达到5.319亿元人民币,同比增幅达8.836%。

浑水由此介入151家门店,并在商店营业时间开始和结束时分别下了一份订单,以获得当天的在线订单数量。结合视频监控,浑水由此发现,这151家商店在同一天的在线订单数量浮动范围是34到232,也就是说核算后这151家门店平均每家门店的线上订单数量为106件,而瑞幸的线上订单一般占单个门店的订单数量达72%左右。

而在瑞幸的第三季度财报中,瑞幸每家门店平均单日销售商品数为444件,并预计Q4时能够达到483-506件。同时,浑水从2019年第四季度开始收集来自45个城市、2213家门店、10119名顾客的25843张收据,从数据来看,自取和提货所包含的订单商品数量持续下降,分别为1.08和1.75,平均水平则只为1.14件。而依照浑水数据估算,瑞幸在第四季度的每日每店业绩将至少夸大88%左右。

另一方面,浑水还通过20000多张票据分析发现,瑞幸将每件商品的净售价至少提高了1.23元,增幅达12.3%,产品实际销售价格则为其店面标价的46%。而在公开数据中,瑞幸2019年第三季度财报显示每件商品的净售价为11.2元人民币,25843张收据显示的净售价只有9.97元人民币,只有28.7%的商品以超过标价50%的价格售出,大部分商品的售价都在标价的28%-38%之间,这也就意味着每家门店实际上损失高达24.7%-28%。值得注意的是,瑞幸此前在第三季度财报发布时宣称门店已经实现“整体盈利”。

浑水宣称,通过夸大150%的广告支出,瑞幸掩盖了门店仍处于亏损状态的真相。CTR市场研究跟踪的数据显示,瑞幸将2019年第三季度的广告支出多报了150%以上。瑞幸集团在2019年第三季度将门店营业利润夸大了3.97亿元,而瑞幸报告的向分众传媒的广告支出差额为3.36亿元,刚好也在3亿元这个区间内。

通过4000多家门店,押注中国茶饮的新消费市场,瑞幸咖啡此前成功搅动了国内沉寂已久的咖啡市场,也一直备受其高补贴、频繁开店等商业模式持续性的质疑。浑水的做空报告一经发出后,瑞幸随即开盘大跌,一度跌幅超过25%,截止发稿时瑞幸股价已盘后回升至32元,但跌幅仍超过12.81%。

2.“不是对标星巴克”

成立于2017年6月的瑞幸咖啡一度也一直是争议与掌声伴随的企业典型。此前,通过铺天盖地的地广、“碰瓷”星巴克、高补贴等手段,瑞幸在短时间内迅速崛起为广为人知的“小蓝杯”。2019年4月,瑞幸更是创下了中概股上市的最快纪录,两年时间快跑,开出2000多家门店,上市之前的最后一轮融资还获得星巴克第二大股东贝莱德投资集团加持,尽管当时瑞幸在招股说明书中披露净亏损达到21亿,上市时仍然募集资金达到6.95亿美元、市值达42.5亿美元。

此后,在瑞幸创始团队“瑞幸不是对标星巴克,而是多种商业模式混合”的号召下,瑞幸抛弃了星巴克打造的咖啡市场“第三空间”的打法,除去继续以高补贴教育市场、攻占用户心智外,瑞幸主推快取店模式,并推出轻食、新饮料等副线来扩充营收范围。因为一直强调自己是一家数据公司而非餐饮公司,在2020年1月份,瑞幸还推出了“瑞即购”和“瑞划算”两个无人零售项目。

不难看出,线下的“轻”和线上的“重”是瑞幸赖以抓住CBD内年轻人工作之余来上一杯咖啡的资本,也是瑞幸得以保持病毒式扩张的优势。瑞幸CEO钱治亚曾在上市强调要在年底门店数超过星巴克,这一目标在2019年年底得以实现,瑞幸门店达到4507家。随后,钱治亚还提及2021年年底瑞幸门店要超过10000家。不过,即使在国内,也一直有评论在质疑这种开店模式。例如,早期的瑞幸以门店密度大、用户购买便捷作为卖点,一个办公区内有时会同时分布3家瑞幸咖啡快取店,但随之而来的则是客流的大量分散,门店投入产出比由此并不划算。

另一方面,是瑞幸一直仰赖的补贴打法被质疑是否可持续。此前,瑞幸曾尝试在北京和上海上调运费,不过,随即钱治亚则表态,补贴仍然将会是未来“3到5年的核心战略”。而瑞幸的股价之所以能在此前突破36美元,原因则是因为第三季度财报时,瑞幸宣称门店已经实现整体盈利,并且从门店数目上,瑞幸已经真正实现了对星巴克在中国市场的全面超越。

但从目前来看,如果浑水的报告为真,则这个未来要打上一个问号——特别是星巴克本身的盈利能力和规模仍然远超瑞幸。此前在2019年10月31日,星巴克公布了其2019财年第四财季财报。数据显示,2019年第四财季,星巴克中国同店销售增长则为5%,总交易额增长13%。而在拥有母公司和中国本土长期运营优势的前提下,星巴克单店能保持10%的盈利,瑞幸扣除原材料成本和运营支出之后,在门店层面则变为15%左右的亏损。

目前,瑞幸已向媒体回复称,将于下周一通过发布公告的形式正式回复上述做空报告。实际上,瑞幸也在不断调整自己的运营策略。除了在过去一段时间大量开设优享店和快取店外,瑞幸已以“外送成本过高为由”关闭140多家外送店。另外,受新型冠状肺炎疫情影响,瑞幸已于近期关闭所有武汉门店。